Nei prossimi mesi posterò articoli su questioni economiche, perdonatemi. Spero di riuscire a farlo in modo da interessarvi alla materia, ma più probabilmente vi annoierò. Questa serie di articoli mi terrà impegnata per un po’, questo almeno è il mio intento attuale, ma non so per quanto riuscirò a mantenerlo.

Iniziamo.

Negli ultimi mesi il dibattito economico si è concentrato su alcune questioni principali. Le enumero tutte, ma ne tratto solo alcune.

La ripresa dell’inflazione; l’incremento del tasso di interesse applicato dalle banche centrali; il problema del lavoro povero con i temi connessi dell’introduzione di un salario minimo legale e dell’incremento degli stipendi; il taglio del reddito di cittadinanza; il carovita.

Di tutti questi temi tratto in questo articolo solo dei due aspetti “inflazione” e “tasso di interesse”.

A premessa c’è da dire che questi termini riguardano un campo dell’economia che solitamente viene definita “macroeconomia” e che potremmo anche tradurre in termini marxisti con “capitalismo di Stato” e l’altra premessa è che questi temi non sono affrontati dall’analisi marxista, quindi per forza di cose per parlarne dovremo ricorrere ad alcune generalizzazioni fatte dall’economia borghese.

Si dice che l’economia borghese da Ricardo in poi non abbia prodotto niente di buono, ma è un affermazione un po’ esagerata. Fino a Ricardo (fisiocratici e poi Adam Smith) arrivano a definire alcune leggi generali dell’economia e quindi proprio a creare la materia di studio in sè, ma con Ricardo si arrivava a svelare che la base dell’arricchimento materiale del capitalista dipendeva dalla forza lavoro impiegata nel processo produttivo. Da Ricardo e Marx in poi l’economia non può più fare finta che questa contrapposizione non generi un conflitto insanabile e quindi l’economia borghese entra in grossa difficoltà e diventa di fatto un campo di contesa.

Da un lato si sviluppano le scuole liberiste più sfrenate che “dematerializzano” la materia economica e iniziano a parlare solo di finanza; dall’altro lato però, specie con l’avvento dell’URSS che apre le porte all’intervento diretto dello Stato nell’economia, si apre un nuovo campo di indagine nell’economia borghese che cerca di “curare” i mali del capitalismo con l’intervento statale, ma rimanendo sempre nel modo di produzione capitalista.

Di questa corrente non si può dire che sia inutile. Se non altro perchè ha elaborato tutta una serie di concetti, fra cui i due di cui oggi ci occupiamo, la cui analisi è di aiuto anche ai marxisti per capire i segnali di nubi nere che si addensano all’orizzonte. Che purtroppo le nubi nere del capitalismo, molte volte sono ancor più nere per i proletari.

Quindi iniziamo spiegando brevemente che cos’è la macroeconomia e in che cosa si differenzia dalla microeconomia o economia classica.

La microeconomia, in dialettica borghese, è quella che riguarda esclusivamente il settore degli scambi. Come gli scambi avvengono da sé, in pieno liberismo. Cioè come si regola il mercato da solo. Domanda, offerta, consumo, preferenze, salario, costi di produzione, profitto, cartelli, oligopoli, monopoli, esternalità e ovviamente prezzo delle merci, tutto ciò rientra nel campo di indagine della microeconomia.

La macroeconomia, invece riguarda fenomeni aggregati di microeconomia e le scelte politiche, quindi le nozioni di ciclo economico, la domanda e offerta aggregata, l’inflazione, il tasso d’interesse (deciso da organi politici); la bilancia dei pagamenti (importazioni ed esportazioni); il tasso dei cambi, rientrano nel settore della macroeconomia.

La macroeconomia come scienza è stata inaugurata in maniera compiuta da Keynes.

John Maynard Keynes è stato un’economista britannico, nato nel 1883 e morto nel 1946, la cui teoria è stata determinante per affrontare le crisi della prima metà del ‘900 e improntare i piani di ricostruzione successivi alla seconda guerra mondiale.

La sua teoria è nota. Lo Stato deve sostenere la domanda aggregata: pagare buoni salari, attraverso questi sostenere la domanda interna di tutto il resto dei produttori e le tasse, sfruttando una famosa legge economica, da lui inventata, che si chiama “moltiplicatore del reddito” secondo la quale il reddito totale di uno stato (il PIL) cresce in proporzione a un moltiplicatore trainato dalla domanda aggregata. Cioè dai consumi. Cioè ancora un operaio che crea un’automobile, anche se l’automobile non ha un valore d’uso immediato per lui né per nessuno dei suoi familiari, riceve un salario molto alto, che va a spendere nel mercato interno (cibo, vestiario, macchine, casa, ecc…) spingendo in questo modo la produzione interna a produrre e a pagare salari molto alti agli operai che lavorano in altri settori che non sono quelli delle automobili e che a loro volta andranno a consumare nel mercato, trainando in questo modo la produzione, il reddito e chiaramente anche le tasse che su ognuno di questi passaggi stanno.

Quindi 1 euro investito in automobili alla fine dell’anno ha fatto 10 giri, ha cioè generato 10 euro di ricchezza in più e l’economia prospera.

Quando all’indomani della crisi del ’29 Keynes si infervorò sostenendo che lo Stato sarebbe dovuto intervenire in economia per alimentare la domanda aggregata, a chi gli chiese per produrre che cosa, finì per rispondere in modo celebre: “non importa che cosa lo Stato decida di produrre, può anche mettere gli operai a scavare buche e poi ricoprirle, purchè gli paghi un salario che traini la domanda”.

Negli USA negli stessi anni in cui Keynes scriveva in Inghilterra, con Franklin Delano Roosvelt, presidente USA dal 1933 al 1945 ed unico presidente USA ad essere stato eletto 4 volte consecutive – muore nell’aprile 1945 – si attuano politiche passate alla storia col nome di New Deal che hanno molto a che vedere con la teoria keynesiana.

Non ci sono conferme che Roosvlet studiasse le indicazione di Keynes, ma neanche smentite. E in fin dei conti, il dibattito economico dell’epoca ruotava intorno a queste questioni.

Le politiche del New Deal non mettono gli operai a scavare buche per poi ricoprirle, ma invece a costruire grandi opere pubbliche di cui c’era bisogno: strade, ferrovie, case ed ospedali e il moltiplicatore si impennò, facendo fare un balzo gigantesco all’economia statunitense, ineguagliato per decenni da qualunque altro stato.

È sempre da questa teoria infatti che nasce il problema del consumismo, ma avremo altre occasioni per riparlarne e ora ci porterebbe fuori strada.

Infatti non abbiamo ancora parlato di inflazione e tasso di interesse.

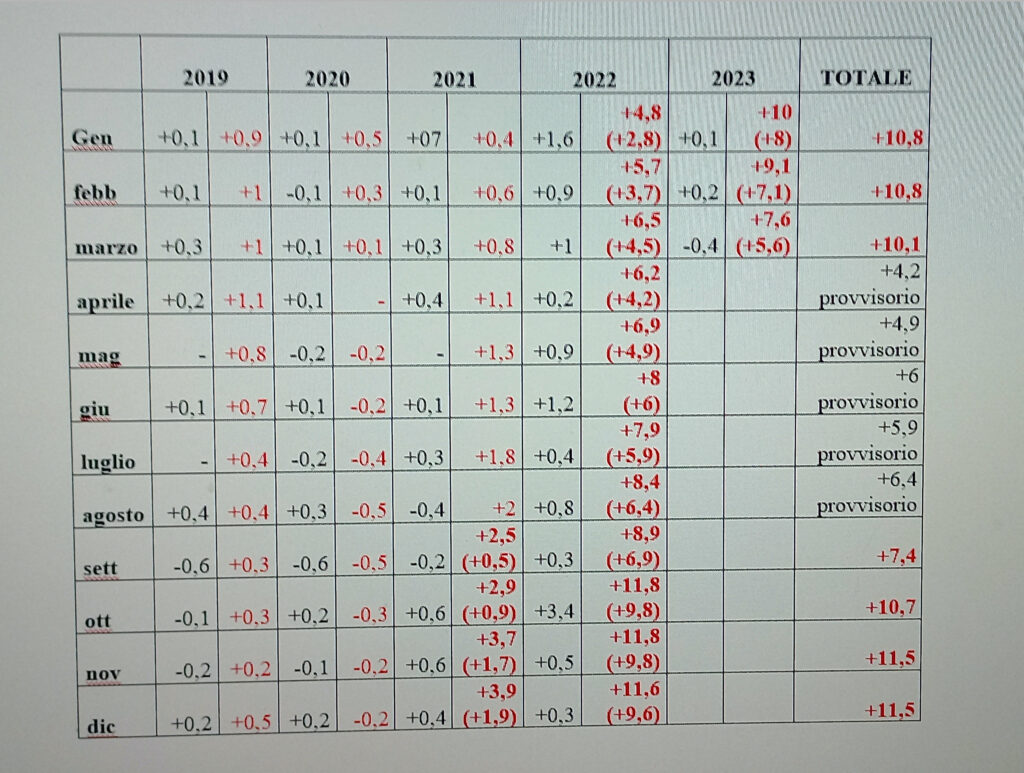

Iniziamo con una tabella dell’inflazione degli ultimi anni in Italia (fonte ISTAT).

Per spiegare la tabella diciamo alcune cose. La tabella è divisa per anno e ogni anno è diviso in due colonne. La colonna in nero indica l’incremento dell’inflazione rispetto al mese precedente, mentre quella in rosso l’incremento sullo stesso mese dell’anno precedente. Ho poi evidenziato in grassetto quelli che sono i valori fuori scala, cioè superiori ad un incremento del 2% e messo fra parentesi la differenza per evidenziare l’aumento fuori scala, cioè “abnorme”. Infine la colonna finale indica la somma dei valori fuori scala per dare un indice globale dell’aumento dell’inflazione.

A questo punto è forse il caso di entrare nel dettaglio del perchè ho scelto questi valori e di che cosa è l’inflazione.

L’inflazione indica, molto semplicemente, l’aumento percentuale dei prezzi. È un dato aggregato elaborato dagli istituti di statistica, in Italia l’ISTAT (ente pubblico), costruito secondo alcune regole. Viene costruito monitorando il prezzo di un certo numero di beni, in Italia oltre 1500 fra merci e servizi, che viene chiamato “paniere” e che potremmo tradurre col termine “carrello della spesa”. Ci sono dentro vari tipi di beni, anche non primari, quali smartphone e servizi sportivi per i figli, ma che vengono tutti considerati più o meno necessari al consumo di uno stile di vita medio. I beni primari, necessari alla sopravvivenza, sono però pesati maggiormente nel paniere, quindi un loro incremento del prezzo determina un aumento più che proporzionale dell’inflazione, mentre quelli meno importanti hanno un valore direttamente proporzionale. Si dice poi, infine, che nel calcolo dell’inflazione non rientrano direttamente gli aumenti energetici, ma di questa questione non terremo conto nella presente trattazione, perchè come abbiamo spiegato in precedenti articoli, l’aumento del costo delle energie fossili si trasmuta direttamente nei prezzi dei beni al consumo, che sono invece monitorati dall’ISTAT.

Rispetto alla tabella ci sono anche altre questioni da segnalare.

Negli anni antecedenti alla pandemia e per tutta la pandemia l’inflazione è sotto controllo, cioè praticamente non c’è. La pandemia ha avuto anzi un leggero effetto deflattivo (cioè scendevano i prezzi al consumo), ma sostanzialmente si è mantenuta in linea con gli anni precedenti. Il problema in pandemia era piuttosto dovuto al fatto che erano i redditi ad essersi ridotti, quindi nelle famiglie, anche se i prezzi dei beni al consumo erano uguali o lievemente più bassi, essendoci meno entrate, nella percezione corrente i soldi mancavano lo stesso per fare la spesa.

Risulta poi chiaro lo scarto che c’è stato nell’ultimo periodo in cui per tutti gli ultimi dodici mesi si registrano valori di inflazione superiori al 10% e che quindi rendono anche la media annuale effettiva intorno a questo valore.

Ma quale aumento dei prezzi al consumi può considerarsi effettivamente come inflazione fuori scala?

Solitamente, viene definita inflazione quella che supera una certa soglia. Io ho scelto il 2%, anche se per la teoria economica classica, questo valore, invece, è considerato fisiologico intorno al 3%. E’ vero che quando fu fissato questo limite l’inflazione era un fenomeno reale dell’economia capitalista che viaggiava su scale solitamente molto più alte, ma oggi che usciamo da oltre un decennio di prezzi stabili, considerare il 3% come valore limite sarebbe falsante del dibattito, quindi io ho preso il 2% che mi sembra più realistico.

L’ultima cosa da evidenziare rispetto alla tabella è l’incremento che si è registrato nel mese di ottobre 2022 in cui c’è stato un salto veramente importante da un mese all’altro e che è stato direttamente causato dall’aumento del prezzo del gas, dalla speculazione sulla fluttuazione dei prezzi del gas e dalla paura dei produttori che hanno anticipatamente alzato i prezzi prima di vedere le bollette del gas invernale (questa è analisi personale).

Fatta questa panoramica, arrischiamoci a spiegare che cosa sia l’inflazione, dividendo l’analisi in cause e conseguenze.

Partiamo dall’analisi delle cause, che è quella che crea più incertezze.

Secondo la teoria economica politica classica1 la spiegazione dell’inflazione ha cause veramente incredibili nella loro ingenuità. L’inflazione sarebbe infatti dovuta unicamente allo sviluppo impetuoso dell’economia. Cioè quando l’economia va a gonfie vele, si produce, si vende, si consuma, l’inflazione si innalza.

Ecco questa è l’unica spiegazione che l’economia politica riesce a dare dell’inflazione.

Un esempio recente di questo tipo di inflazione si è avuto con riguardo ai beni informatici il cui consumo durante la pandemia è aumentato significativamente. I produttori, pur vendendo milioni di device informatici, non tenevano il passo della domanda, dato che l’intera economia mondiale si era spostata in smart-working, e così il prezzo dei beni informatici è salito.

Certamente i beni informatici rientrano nel paniere istat, ma un po’ che le esigenze post-pandemia sono rallentate, un po’ che c’era una massa di merci informatiche già presenti nelle case dei consumatori, un po’ che non essendo beni primari o materie prime sono ponderati in maniera minore, con tutto questo non c’è verso che l’inflazione nei prodotti informatici abbia portato a un’inflazione generale.

Uscendo dal caso specifico è bene chiedersi se può essere stato l’aumento di una domanda aggregata di tutti i beni in commercio la fonte della nostra inflazione?

Verrebbe da dire di no, dato che a gennaio, sempre l’istat ha certificato che il consumo generale dei beni sul mercato è diminuito sensibilmente – proprio a causa dell’inflazione, aggiungiamo – quindi non si registra un motivo di sovrarichiesta che generi inflazione.

Detta così potrebbe sembrare una pazzia che l’inflazione sia data da un generale incremento dei prezzi dovuto a una maggiore domanda aggregata, ma non scordiamoci che questa teoria è stata elaborata all’indomani della seconda guerra mondiale in cui effettivamente sia la produzione che il consumo sono enormemente cresciuti e per cui i prezzi aumentavano. Quindi questo tipo di spiegazione poteva essere plausibile all’epoca.

Oggi, però, la cosa non è altrettanto credibile.

C’è stato certamente un incremento della domanda rispetto alla fase della pandemia, ma è improbabile che questa sia maggiore della fase ante-pandemia in cui già eravamo arrivati a un livello di consumismo allarmante. Ora, può darsi, che mi manchi una osservazione di dettaglio e può darsi che dopo lo schock pandemico invece di tornare al loro consumo abituale alle persone gli abbia dato di balta il cervello e si siano messi tutti a viaggiare come pazzi, comprare, mangiare, buttare cose senza averle utilizzate, ma a quanto posso vedere coi miei occhi, questo scenario è piuttosto improbabile.

Bisogna quindi guardare la cosa ampliando un po’ lo sguardo sulle cause.

Abbiamo detto: la spiegazione classica dell’inflazione è quella di una carenza dell’offerta, rispetto a un’accresciuta domanda.

Altre cause dell’inflazione, ma di natura diversa da uno squilibrio fra domanda e offerta in un mercato stabile, possono dipendere da una crisi nell’approvvigionamento delle risorse produttive. Per esempio quando c’è una carestia o una crisi produttiva di qualche tipo nella produzione alimentare si impennano i prezzi. E qui iniziamo ad avvicinarci un po’ di più a una parte della spiegazione se guardiamo allo scenario internazionale che con la guerra in corso può aver causato una diminuzione della produzione dei beni alimentari, stile grano prodotto in Ucraina, che fa alzare per questo i prezzi di questi beni.

Sempre su questa linea di spiegazione possiamo considerare la riduzione degli scambi internazionali causata dalla guerra. Questa diminuzione senza che ci siano altre fonti di approvvigionamento porta a una diminuzione dell’offerta e a un innalzamento dei prezzi.

C’è poi una spiegazione basata sulla scarsità delle forze produttive (infrastrutture, industrie e tecnologia della produzione) e nel nostro caso specifico distruzione delle infrastrutture e loro sostituzione con infrastrutture molto più costose.

Sempre per richiamare lo scenario della guerra, in questa parte della spiegazione ci sta la distruzione del gasdotto Nord-Stream e la sostituzione del gas russo, almeno in Italia, con quello americano, con la messa in opera dei rigassificatori di Ravenna e Piombino, che sappiamo essere molto più costoso. Non saprei dare una stima, ma direi che si aggira almeno al doppio del prezzo del gas naturale russo, se non il triplo.

Ma Nord-Stream è stato distrutto solo recentemente, quindi a voler essere ottimisti i risultati sull’inflazione di questo attacco ancora non si sono pienamente dispiegati e li vedremo probabilmente intorno a novembre.

Rimane poi il motivo speculativo: aumento arbitrario dei prezzi delle materie prime (petrolio e gas). Su questo fronte, un po’ che ci sono le inchieste della procura che hanno fatto luce; un po’ che c’è una legislazione in merito alla distribuzione dell’energia il cui prezzo non può fluttuare liberamente sul mercato (speriamo); un po’ infine che alle imprese sono stati fatti tantissimi sconti sulle tasse negli ultimi anni, con tutto questo non possono lamentare un incremento eccessivo del costo dei fattori produttivi e quindi un conseguente calo dei profitti, per giustificare un innalzamento dei prezzi sopra il 2-3% in generale.

Insomma in ordine di importanza, metterei le cause dell’inflazione e dell’incremento dei prezzi in questo ordine: 1- speculazione non del tutto messa sotto controllo e non ancora riassorbita; 2- frenata dei commerci internazionali in un momento come quello attuale, post-pandemico, in cui la domanda aggregata non aveva motivo di essere inferiore; 3- distruzione di materie prime e di prodotti finiti e stop della produzione ucraina; 4- riconversione della produzione russa in direzione guerrafondaia; 5- mancanza e interruzione di politiche keynesiane, quindi di sostegno al welfare; 6- incremento dei consumi post-pandemici a cui la produzione mondiale non riesce ad adeguarsi…

Di tutti questi fattori le decisioni politiche si concentrano unicamente sull’ultimo aspetto, che abbiamo detto essere il meno probabile e importante. Quindi, “in teoria”, anche le politiche per “risolvere” questo problema, saranno inefficaci.

Entriamo però nel dettaglio del perchè la spiegazione tradizionale dell’inflazione sostiene che la causa sia quella di un’accresciuta domanda aggregata a cui l’offerta aggregata non tiene il passo.

Per domanda aggregata si intende la somma della richiesta di merci, beni, servizi e – aggiungo io – investimenti in economia reale che una società esprime in un dato momento. Per offerta aggregata, specularmente si tratta della somma di merci, beni e servizi che il mercato offre in un dato momento.

Queste due funzioni si comportano in maniera simile a quanto solitamente si intende riferendosi alla legge della domanda e dell’offerta2.

Questa legge infatti in microeconomia riguarda l’offerta e la domanda di una singola impresa produttiva, ma la somma di tutte le funzioni di offerta e domanda delle imprese e dei consumatori di una società dà la funzione di offerta e domanda aggregate.

La domanda, come già precisato altrove, segue più o meno la logica che “più aumenta il prezzo di un bene al consumo, meno si è disponibili a comprarlo”. (Mentre quando il prezzo diminuisce se ne compra fino a una certa soglia che viene chiamata d’indifferenza, in cui non serve un’unità in più di prodotto al singolo consumatore e quindi glielo possono anche regalare, ma il consumatore non lo prenderebbe perchè non gli serve3).

L’offerta invece è di difficile spiegazione, ma solitamente viene rappresentata come una curva inversa a quella domanda, cioè all’aumentare del prezzo, l’offerta cresce. Ci sono varie spiegazioni possibili di questo andamento della curva: nuovi produttori si immetteranno nel mercato per produrre il bene richiesto a un prezzo tanto vantaggioso; se il prezzo cresce ci sono margini di profitto maggiori per cui conviene produrne in maggior quantità; ecc… ma la realtà è che la funzione di offerta è scritta male e disegnata sullo stesso grafico della domanda solo per un’estetica matematica.

In realtà l’offerta non si comporta in questo modo, non è trainata dal prezzo, ma da altre variabili (in primo luogo i costi) ed è l’offerta che dipinge il panorama concretamente disponibile di merci e servizi. Ci può essere anche un incremento fortissimo della domanda di risorse energetiche alternative al petrolio e la gente può essere disponibile a spendere fior fior di quattrini in pannelli solari e strumentazioni simili, ma finchè i produttori non si convincono che l’economia si deve riconvertire e abbandonare il fossile non ci sarà nessun incremento dell’offerta. Tanto più che quando esiste una vastissima domanda aggregata insoddisfatta, se qualcuno si metterà a produrre con tecniche efficienti il bene richiesto, inevitabilmente finirà per generare economie di scala e le economie di scala hanno questo svantaggio di abbattere il prezzo del bene prodotto, non di incrementarlo. Motivo per cui è così difficile smuovere i capitalisti da occasioni di profitto garantito nel quadro di offerta dato e convincerli a investire in campi alternativi.

Quanto all’andamento dell’inflazione rispetto alla curva dell’offerta aggregata, la spiegazione classica è questa: se di un bene domandato, per una serie di motivi, c’è scarsità di offerta il prezzo si innalza e genera inflazione.

Ma questa spiegazione sarebbe valida in due scenari differenti “normali”: 1- Un bene viene domandato tantissimo, ma non ci sono i mezzi di produzione adeguati4 o il numero di aziende sufficienti ad esaudire la domanda (spiegazione classica); 2- un bene viene domandato anche in maniera normale, cioè non tantissimo, ma i produttori lo vendono comunque al prezzo da loro deciso per motivi speculativi.

Secondo l’economia classica non è possibile che questo secondo scenario si sviluppi perchè la concorrenza spingerebbe altri produttori a immettersi nel mercato e vendere a un prezzo più basso.

Ecco, a persone che fanno affermazioni come queste, noi affidiamo le sorti della nostra economia, quando sappiamo benissimo che questa è la strada dei monopoli, dei loghi, delle multinazionali che non sono entità astratte che non esistono “perchè altri produttori si immettono nel mercato”, ma le condizioni normali di operare della nostra economia.

A questo punto, cosa c’entra il tasso d’interesse? E qui si va su un campo minato di discussione di cui anche i tecnici hanno difficoltà a parlare.

Intanto possiamo dire che il tasso d’interesse è cresciuto. Lo hanno detto tutti i giornali.

Se due anni fa foste andati a comprare casa vi avrebbero fatto un mutuo con un interesse all’1,5%. Oggi se andate a stipulare un mutuo vi propinano come vantaggioso un interesse al 4%.

Che cos’è il tasso d’interesse? Direi il costo del denaro, o per essere più precisa, quello del debito. Vuoi fare debito per un qualunque motivo (comprare o ristrutturare casa, mettere i pannelli solari, comprare una macchina)? Il tasso d’interesse ti dice quanti soldi in più di quelli che ti sono stati prestati dovrai rendere. 100 euro all’1% sono un euro l’anno. Se lo ammorti in 100 anni devi restituire 100 + 100 euro, il doppio… più o meno. Se il tasso d’interesse è del 2% in 100 anni ne devi restituire 300, eccetera.

Certo sarebbe un prestito da folli fatto così, ma è un esempio per far capire i termini della questione e per sottolineare che il piano di ammortamento di un prestito ha diverse variabili da tenere in considerazione: il tasso d’interesse (fisso o variabile); l’importo della rata di ammortamento e il tempo totale di ammortamento. Questi sono tutti aspetti che vengono decisi alla stipula del contratto.

Ma chi decide il tasso d’interesse?

In prima battuta sarebbe la banca o il finanziatore in questione che presta i soldi.

Ma poiché banca e finanziatori vari sono tutti debitori nei confronti delle banche centrali, alla fine sono le banche centrali che decidono il tasso d’interesse generale.

Soffermiamoci: le banche sono debitrici nei confronti della banca centrale? Si.

Perchè? Non lo so.

Si tratta comunque di un mercato particolare, chiamato “mercato della moneta” il quale ha caratteristiche specifiche che non possiamo trattare in questa sede.

Semplifichiamo dicendo che, di fatto, tutta la moneta circolante è emessa dalle banche centrali che l’hanno data in prestito alle varie banche sparpagliate per il mondo, quindi sono tutte debitrici. E avendo un debito ad un tasso d’interesse deciso dalle banche centrali (BCE e FED), a loro volta possono fare prestiti solo al minimo del tasso d’interesse da cui hanno preso a prestito o, più spesso, superiore.

O meglio: siccome il tasso d’interesse deciso dalle banche centrali, è quello di riferimento per tutte le operazioni economiche e finanziarie, nel caso delle banche locali, anche quelle finanziariamente solide, il tasso d’interesse viene traslato nei prestiti che fanno a imprese e cittadini. Questo perchè se andassero invece ad investire in obbligazioni o altri titoli che seguono il tasso d’interesse della banche centrali ci guadagnerebbero proprio quella cifra, quindi quando offrono i soldi in prestito a cittadini e imprese della stessa cifra vogliono rientrare.

Quale che sia il motivo per cui le banche cosiddette commerciali, cioè quelle dove teniamo il conto corrente, decidano di alzare il tasso d’interesse di prestiti e mutui a seconda del tasso stabilito dalle banche centrali, il risultato è lo stesso: se BCE e FED alzano i tassi d’interesse questi si riflettono sull’economia reale, rendendo più costoso il debito.

A questo punto, non solo il debito di famiglie e imprese diventa più costoso, ma anche quello dello Stato, perchè se tutti gli operatori finanziari si adeguano al tasso d’interesse delle banche centrali, gli Stati, forti della loro posizione preminente sul mercato, potranno emettere titoli di debito lievemente inferiori, garantendo una maggior sicurezza del prestito e quindi una certa restituzione, ma non potranno scostarsi più di tanto, quindi lo aumenteranno anche loro. Chiaramente però avere interessi più alti sul debito pubblico (che poi in parte rilevante sono proprio le banche centrali ad acquistarlo – come a dire che contrattano prezzo di domanda e di offerta in pieno stile liberista) comporta a sua volta una riduzione delle possibilità di spesa dello Stato che è impegnato invece a ripagare gli interessi.

Che questa manovra sia stata fatta in un momento, come quello attuale, in cui arrivano i soldi del PNRR (che sono a tasso d’interesse quasi nullo) e quindi gli stati europei solo parzialmente dovranno ricorrere a nuovo debito al tasso d’interesse maggiorato è solo vanamente di consolazione, dato che sappiamo che non riusciremo a spendere i soldi del PNRR perchè vincolati e i governi non sono bravi a spendere secondo piani non decisi da loro stessi.

Quindi come conseguenza probabilmente a partire da dicembre dell’anno prossimo, torneremo a sentir parlare di austerità, tagli ai servizi pubblici, tagli alle prestazioni, imprese con crediti statali non saldati, default di comuni e regioni (oltre quelli già attualmente in default) e, ovviamente, spread.

Tutta festa!

A questo punto non possiamo però pensare che le banche centrali siano tutte pazze a fare manovre come queste. E quindi rivolgiamoci di nuovo alla teoria tradizionale per spiegare come mai abbiano deciso questo incremento dei tassi.

La spiegazione tradizionale dice questo: il tasso d’interesse è la variabile fondamentale per portare in equilibrio i 3 principali mercati di uno Stato (o insieme di stati). Il mercato delle merci; il mercato monetario e il mercato dei capitali (obbligazioni o altre azioni di questo tipo).

Se due di questi mercati sono in equilibrio, secondo la teoria, anche il terzo si riequilibrerà.

Dunque non importa il perchè si decide di fare una politica di alti tassi d’interesse. Diciamo che per la teoria economica si va col pilota automatico. Giacchè nel mercato delle merci non c’è equilibrio (inflazione), allora loro stringono i cordoni finchè non raggiunge l’equilibrio.

Non si preoccupano costoro di andare a vedere se c’è disequilibrio negli altri mercati e a chiedersi il perchè dell’inflazione, desumono la strategia da attuare dal semplice fatto che sia in disequilibrio il mercato delle merci.

Con questo facendo fare grossi affari solo a una parte di capitalisti. Cioè a coloro che hanno capitali da investire. Al momento attuale, infatti, rendono più vantaggioso l’investimento in depositi finanziari di qualunque tipo, piuttosto che in economia reale.

Si preoccupano se poi chi offre questi tassi d’interesse riuscirà sicuramente a restituire i soldi?

Se si tratta di cittadini che devono stipulare un mutuo, sicuramente si e vanno a vedere requisiti, stipendio, conto in banca, stili di consumo e colore delle mutande, ma se si tratta di fondi di investimento x chi controlla? Nessuno.

Il che aprirebbe al problema della liquidità, ma questo è un altro problema, peraltro complesso, e nuovamente, ci porterebbe fuori strada.

Quindi, andiamo direttamente, a vedere le conseguenze di questi due fenomeni macroeconomici sulle tasche dei cittadini.

Per la scuola classica questo aumento dei tassi dovrebbe frenare l’inflazione. E dovrebbe accadere una cosa come questa: dal lato dei cittadini un aumento del tasso d’interesse porterebbe ad evitare di fare prestiti e stringere invece i cordoni del risparmio individuale, cioè usare il risparmio individuale per far fronte alle spese correnti, ma anche cercare di spendere meno. Le imprese vedendo una diminuzione della domanda, inizierebbero ad abbassare il prezzo dei beni prodotti, si raggiungerebbe un equilibrio fra domanda e offerta e l’inflazione si frenerebbe. Effetto che peraltro l’inflazione già genera di per sé, ma ammettiamo pure che i cittadini siano lenti ad accorgersene e abbiano bisogno di un segnale più chiaro da parte delle banche.

Dal lato delle imprese, l’aumento del tasso d’interesse, porta a un’emigrazione dei capitali dall’investimento nell’economia reale a quello finanziario. I prestiti diminuirebbero di numero e verrebbero fatti solo per attività economiche bellissime, efficientissime e very very green. Così quando solo le imprese produttrici salde et sane et vigorose et fortemente italiche, anzi no, estere, avranno preso il controllo dell’apparato produttivo si potrà chiedere ai lavoratori di lavorare con più bassi salari. A quel punto i magazzini saranno pieni di merci invendute ai prezzi correnti e, finalmente, fra un 5 o 6 anni si decideranno ad abbassare il prezzo.

Nel frattempo ci saranno macerie dappertutto e del sistema di welfare non resterà in piedi neanche più l’ombra. Ecco… ci vuole un genio per elaborare un piano di questo tipo. Ma a quanto pare di geni non scarseggiamo.

Quanto alla realtà il meccanismo però è questo, già descritto mille volte, per cui non mi dilungo eccessivamente. Aumenta il costo della vita, quindi diminuisce il valore dei salari reali. Se non ci sarà nessun incremento dei salari (e la BCE si è messa a tuonare per tempo contro questa possibilità), chi potrà permetterselo eroderà i risparmi. Chi non potrà farlo chiederà prestiti ai tassi d’interesse attuali, quindi si inguaierà maggiormente.

Alla fine andranno a rubare nelle case dei ricchi. Passerà una legge per la legittima difesa e poi torneremo felicemente nel far west. Oppure si suicidano. Per la BCE fa lo stesso.

Quanto al mercato immobiliare (quello delle case) che pure è importante, seppure non molto affidabile come visto durante la crisi del 2008, dovrebbe succedere le seguenti cose. Con tassi d’interesse elevati sono poche le persone che potranno permettersi di comprare casa. Il mercato immobiliare ha però, purtroppo, vari canali di sfogo per fare fronte a questa crisi. Da un lato secondo la teoria, poiché nessuno compra, dovrebbero scendere i prezzi degli immobili e in più si avrà un immissione significativa sul mercato, di tutti quegli immobili che verranno venduti per rientrare dei debiti (aste giudiziarie in primis). Questo incremento dell’offerta dovrebbe far scendere i prezzi e permettere a varie persone di comprarsi casa. Cosa che poi finisce lì, perchè comunque c’è il mutuo da pagare al 4%, quindi nessun risparmio nelle tasche dei cittadini. Ma gli immobiliari possono anche farsi forti della loro posizione monopolista e decidere di destinare vari immobili oggi in vendita al mercato degli affitti, maggiorando la pigione, chiaramente, di un 10-15% per rientrarci del mancato investimento. Con questo otterrebbero ovviamente di aumentare l’inflazione.

Vorrà la BCE continuare ad alzare il tasso d’interesse per sconfiggere l’inflazione?

Lo vedremo nelle prossime puntate.

Chiedo scusa per la prolissità, ma bisogna pur avere delle coordinate per non farsi prendere solo in giro.